La Economía Del Arte Explicada Sin Rodeos

Publicado: Enero 20, 2026

Comparte en redes:

Imagina dos pinturas colgadas en la misma pared, mismo formato, mismo soporte de lino y además técnica al óleo en ambas, con una densidad de materia y un nivel de resolución formal prácticamente equivalentes.

Si las analizaras desde un punto de vista estrictamente material (coste de los pigmentos, horas de trabajo, tamaño del lienzo) llegarías a un precio similar para las dos.

Quizás con una diferencia del veinte o treinta por ciento, justificada por alguna variación en el proceso.

Y aquí está lo verdaderamente sorprendente: una se vende por cuatro mil dólares, la otra por ciento veinte mil.

¿Te gustaría saber por qué? En este artículo hablaremos de la economía del arte explicada sin rodeos.

El comprador que paga ciento veinte mil no está siendo estafado, ni está comprando con los ojos cerrados, ni actúa movido por la vanidad de un número grande.

En cambio está pagando por algo real, algo que la primera obra, con toda su calidad formal, todavía no tiene.

Entender qué es ese algo (y cómo determinar el valor de una obra de arte) es la clave para comprender cómo funciona realmente este mercado.

No como concepto filosófico abstracto, sino como mecanismo concreto, con lógica interna, con actores identificables y con consecuencias prácticas para cualquiera que quiera coleccionar con criterio.

El precio del arte no es una mentira, pero tampoco es lo que parece.

1. El error de categoría: confundir precio con valor

El primer obstáculo para entender el mercado del arte contemporáneo es de naturaleza conceptual.

Llevamos tanto tiempo usando precio y valor como sinónimos que cuando encontramos un mercado donde divergen de forma radical y sistemática, la reacción instintiva es pensar que algo está mal, que hay manipulación, o burbuja, o simplemente irracionalidad colectiva.

Ninguna de esas explicaciones es suficiente. Lo que hay, en cambio, es una diferencia de categoría que vale la pena tomarse en serio.

El precio es una cifra pública y momentánea. Refleja un acuerdo entre un vendedor y un comprador en un contexto específico, en un momento específico. Es transaccional, puntual y, en el mercado del arte, gestionado deliberadamente por las galerías para sostener una narrativa.

El valor, por otro lado, es un constructo cultural, relacional e histórico que el precio intenta (siempre imperfectamente) expresar. El valor se acumula despacio, depende de múltiples agentes y contextos, y no se puede leer de un solo número.

Cuando estas dos cosas se confunden, aparecen los malentendidos más costosos del coleccionismo.

Lo que el precio comunica y lo que no

En el mercado primario (es decir, en la venta directa desde la galería representante al comprador, cuando la obra sale al mercado por primera vez), el precio de lista es fundamentalmente una señal de posicionamiento.

No es el resultado de un análisis de costes ni de un estudio de demanda, es una declaración sobre dónde se sitúa el artista en el ecosistema, qué tipo de coleccionista se está invitando a comprar y qué narrativa se está construyendo en torno a su carrera.

Una galería que fija el precio inicial de un artista emergente en tres mil dólares está diciendo algo diferente a una que lo fija en quince mil, aunque las obras sean formalmente comparables.

Está comunicando una expectativa de mercado, un horizonte de trayectoria por lo tanto, una gestión deliberada de la escasez percibida.

En consecuencia, el precio no refleja lo que la obra costó hacer. Refleja lo que la galería considera que la obra puede sostener dado el momento del artista y el contexto del mercado.

Es exactamente la misma lógica por la que un vino de autor puede costar cuarenta veces más que uno de supermercado, aunque ambos sean, en términos químicos, líquido fermentado.

Lo que se paga no es el líquido, es el contexto, la historia, la promesa y la red de validaciones que rodean a ese vino en específico.

Por qué dos obras “iguales” tienen precios completamente distintos

Volvamos a las dos pinturas del principio. La diferencia entre cuatro mil y ciento veinte mil dólares no está en la obra. Está, de hecho, en lo que rodea a quien la hizo.

El artista de la obra más cara tiene, probablemente, un currículum de exposiciones en instituciones reconocidas. Ha sido objeto de texto curatorial en catálogos distribuidos internacionalmente.

Además, está representado por una galería que gestiona su carrera de forma activa y que ha construido una red de coleccionistas e instituciones que respaldan su trabajo.

Puede que sus obras hayan aparecido en subasta y se hayan revalorizado respecto al precio de galería.

Todo eso es lo que se llama capital simbólico: la suma acumulada de apuestas institucionales, reconocimientos críticos y posicionamiento de mercado que rodea a un artista.

El artista de la obra de cuatro mil dólares puede tener exactamente el mismo talento. Incluso puede ser, en términos de pura ejecución formal, más sofisticado. Sin embargo, todavía no ha acumulado ese capital. Su obra no tiene historia fuera de sí misma.

Y en el mercado del arte contemporáneo, una obra sin historia fuera de sí misma tiene un techo de precio muy definido, independientemente de su calidad intrínseca.

Esto no es injusto. Es la lógica de un mercado que no vende objetos, vende significados.

2. Los cinco factores reales que construyen el valor de una obra de arte

Si el precio no depende de los materiales ni del tamaño, ¿de qué depende? La respuesta corta: de cinco factores que operan de forma simultánea y que, en conjunto, construyen o destruyen el valor de mercado de un artista.

Ninguno de ellos es visible en la obra misma. Todos son verificables si sabes dónde mirar.

* La trayectoria crítica: exposiciones, residencias y texto curatorial

El currículum de un artista no es un adorno burocrático. Es el archivo público de todas las apuestas institucionales que otros (galeristas, curadores, directores de centros de arte) han hecho sobre su trabajo antes que tú.

Cada exposición en un espacio de reconocimiento establecido, cada residencia selectiva en un programa con criterio, cada texto firmado por un curador con trayectoria propia, es un nodo que refuerza la red de legitimidad del artista.

Este factor pesa, en el mercado del arte contemporáneo, más que casi cualquier atributo formal de la obra.

No porque la calidad no importe (importa, y las instituciones serias tienen criterio para distinguirla), sino porque en un mercado sin precios de referencia objetivos, la validación institucional es el mecanismo que reemplaza a esa objetividad.

Es la forma que tiene el mercado de decir: otros con autoridad ya apostaron por esto, tú no estás solo en tu juicio.

Por lo tanto, para el coleccionista que quiere entender cómo valorizar una obra de arte antes de comprarla, la trayectoria crítica es el primer dato que hay que leer.

* La galería representante: quién te avala lo es todo

El nombre de la galería que representa a un artista funciona en el mercado como una garantía implícita.

No una garantía de que el precio subirá (nadie puede garantizar eso), sino una garantía de gestión: de que alguien con interés directo en el largo plazo de esa carrera está tomando decisiones deliberadas sobre dónde se expone la obra, a quién se vende, a qué precio se fija y cómo se construye la narrativa del artista en el tiempo.

Una galería de primer nivel no solo distribuye obras. Activa redes de coleccionistas e instituciones, genera oportunidades de exposición internacional, negocia con ferias de arte, produce textos y publicaciones, y protege la cotización del artista tomando decisiones que a veces implican rechazar ventas.

Representar a un artista es, en el sentido más estricto del término, avalar su valor ante el mercado.

La consecuencia práctica para quien busca comprender por qué el arte es tan caro en ciertos contextos es esta: parte del precio que pagas cuando compras en una galería seria es el costo de esa gestión activa.

Es, asimismo, trabajo de construcción de valor que tiene consecuencias reales sobre lo que esa obra va a valer en cinco o diez años.

En Distrito Gallery cuentas con un grupo de expertos, te ayudaremos a gestionar tu carrera como artista. Para más información visita la página de contacto tocando aquí.

* El historial de subasta: cuando el mercado secundario habla

Los resultados en casas de subasta (Christie’s, Sotheby’s, Phillips, Bonhams) son datos públicos que funcionan como referencias de cotización para todo el mercado.

Cuando las obras de un artista se revalorizan consistentemente en el mercado secundario respecto al precio al que fueron adquiridas en galería, esa señal de demanda es absorbida y amplificada por el mercado primario: la galería ajusta precios al alza, los coleccionistas ajustan sus expectativas, y el valor percibido del artista se consolida sobre una base de evidencia transaccional real.

El mecanismo también funciona en sentido inverso, y con más velocidad. Una subasta débil (una obra que no alcanza su precio de reserva, o que se remata por debajo de las estimaciones) puede dañar la narrativa de un artista de forma significativa y difícil de revertir en el corto plazo.

Las casas de subasta lo saben, las galerías también. Por lo tanto, los coleccionistas sofisticados aprenden a leer esos resultados antes de tomar decisiones de compra.

Para quien quiere entender cómo determinar el valor de una obra de arte, los registros de subasta son uno de los pocos datos objetivos y verificables disponibles.

Plataformas como Artprice o Artnet los documentan con detalle y son una herramienta de due diligence que ningún coleccionista informado debería ignorar.

* La narrativa del artista: por qué el relato importa tanto como la obra

En el mercado del arte contemporáneo, la obra y el discurso que la rodea son inseparables. Un artista que trabaja con una idea clara y articulada (que puede explicar su práctica en términos conceptuales coherentes, que ha generado una conversación crítica sostenida en torno a su trabajo y más) tiene una ventaja de mercado real y mensurable sobre uno cuya obra es visualmente sofisticada pero carece de contexto narrativo.

Esto no significa que el arte deba ser conceptualmente árido ni que la belleza formal no cuente.

Significa que en un mercado donde los compradores, los curadores y las instituciones necesitan poder hablar de lo que compran (justificarlo, situarlo, integrarlo en una conversación más amplia), la capacidad del artista de generar ese discurso es un factor de valor tan real como la calidad de su ejecución técnica.

La narrativa no se fabrica de la noche a la mañana. Se construye con consistencia a lo largo del tiempo, con obra tras obra que acumulan un sentido que va más allá de cada pieza individual.

Es, además, uno de los factores que más difícilmente se pueden simular. El mercado, con el tiempo, lo distingue.

* La escasez gestionada: edición, unicidad y política de precios

Las obras únicas valen más que las ediciones. Las ediciones pequeñas valen más que las grandes. Pero la escasez en el mercado del arte no es solo numérica: es también relacional y estratégica.

Un artista que produce de forma controlada, que selecciona cuidadosamente los contextos en los que sus obras circulan y que no satura el mercado con disponibilidad constante, genera una demanda latente que sostiene el precio de manera más robusta que cualquier estrategia de comunicación.

Las galerías con programas sólidos gestionan esta escasez de forma activa. Deciden cuántas obras salen al mercado por año, en qué ferias se presentan, a qué coleccionistas se ofrecen primero. No es capricho: es arquitectura de valor.

Y para el coleccionista que entiende este mecanismo, la dificultad de acceso a ciertas obras no es un obstáculo; es, en sí misma, una señal.

3. El papel de las instituciones: museos, bienales y premios como motores de valor

Hasta aquí hemos hablado de factores que operan principalmente dentro del circuito comercial del arte: la galería, el historial de subasta, la narrativa del artista.

Sin embargo, existe un conjunto de agentes cuya influencia sobre el valor de una obra de arte es, a largo plazo, igual o más determinante que cualquier transacción de mercado, y que operan desde fuera de la lógica comercial directa, son las instituciones culturales: museos, bienales, premios internacionales y centros de arte de referencia.

Su poder sobre el valor de una obra no funciona a través del precio, funciona a través de algo más duradero: la legitimación.

* Cuando un museo adquiere: el efecto de legitimación más poderoso del mercado

Una adquisición por parte de un museo público es, paradójicamente, una de las transacciones económicamente menos lucrativas para un artista en el momento en que ocurre.

Los museos negocian con criterio institucional, no de mercado, y los precios de adquisición suelen ser modestos respecto a lo que el mercado comercial ya maneja para ese artista.

En algunos casos, las obras se donan o se ceden en condiciones favorables precisamente porque el artista (o su galería) entiende lo que esa adquisición vale más allá del cheque.

Lo que un museo compra no es solo una obra. Es la obra dentro de su colección permanente, con todo lo que eso implica: restauración garantizada, documentación rigurosa, visibilidad institucional indefinida y, sobre todo, una señal al mercado que ninguna galería puede fabricar por su cuenta.

Cuando el MoMA, el Reina Sofía o la Tate adquieren trabajo de un artista, están diciendo públicamente que esa obra pertenece al registro histórico del arte de su tiempo. El mercado escucha esa declaración y ajusta en consecuencia.

Para el coleccionista que quiere entender cómo valorizar una obra de arte con perspectiva, seguir los movimientos de adquisición de los museos relevantes en una disciplina es una de las herramientas de inteligencia de mercado más subestimadas.

Las adquisiciones institucionales suelen anticipar (no seguir) los movimientos del mercado comercial.

* Bienales y premios internacionales: el circuito de la validación global

La participación en la Bienal de Venecia, en Documenta de Kassel o en el Turner Prize no es un acontecimiento cultural con consecuencias de mercado secundarias.

Es un acontecimiento de mercado con envoltura cultural. Los artistas que entran en ese circuito (especialmente si lo hacen en fases tempranas de su carrera) experimentan ajustes de precio que pueden ser de varias veces el valor previo en un plazo de meses.

El mecanismo es el de cualquier sistema de validación por pares con alta visibilidad: cuando los curadores y directores de las instituciones más influyentes del mundo seleccionan a un artista para una plataforma global, están haciendo una declaración sobre la relevancia de su trabajo que el mercado traduce directamente en demanda.

Los coleccionistas que ya tenían obra de ese artista ven su inversión revalorizada, los que no la tenían empiezan a buscarla.

Y la galería representante, si ha gestionado bien la trayectoria, tiene obra disponible para ese momento o ha aprendido a crear la percepción de que no la tiene.

El timing de una adquisición respecto a estos eventos de legitimación global es, quizás, el factor individual que más diferencia de precio puede generar en el coleccionismo contemporáneo.

Comprar antes de Venecia y comprar después de Venecia no es comprar lo mismo, aunque la obra sea físicamente idéntica.

Conoce algunas obras de artistas mexicanos

Wey

Wey – Christian Bautista 2022 Ciudad de México.

Técnica: Oleo sobre papel.

Medidas: 25.5cm x 20.5cm.

Wey es un retrato introspectivo que explora la vulnerabilidad y la identidad a través de una mirada intensa, proporciones expresivas y una pintura de gran sensibilidad emocional.

Para conocer el valor de esta obra, escríbenos.

Pregunta acerca de esta obra

Silla roja

Silla roja – Christian Bautista 2024 Ciudad de México.

Técnica: Oleo sobre papel.

Medidas: 40cm x 30cm.

Christian Bautista en su obra la silla roja, construye un retrato de gran sensibilidad emocional donde la distorsión expresiva de las proporciones y el vibrante contraste cromático refuerzan la singularidad del personaje. La silla roja y el fondo amarillo convierten una escena cotidiana en una reflexión sobre la identidad, la vulnerabilidad y la presencia humana.

Para conocer el valor de esta obra, escríbenos.

Pregunta acerca de esta obra

Andrea y emilia

Andrea y Emilia – Christian Bautista 2023 Ciudad de México.

Técnica: Oleo sobre papel.

Medidas: 28cm x 21cm.

Andrea y emilia es una escena íntima que celebra la compañía y el afecto a través de la presencia serena de dos animales retratados con sensibilidad y sutileza.

Para conocer el valor de esta obra, escríbenos.

Pregunta acerca de esta obra

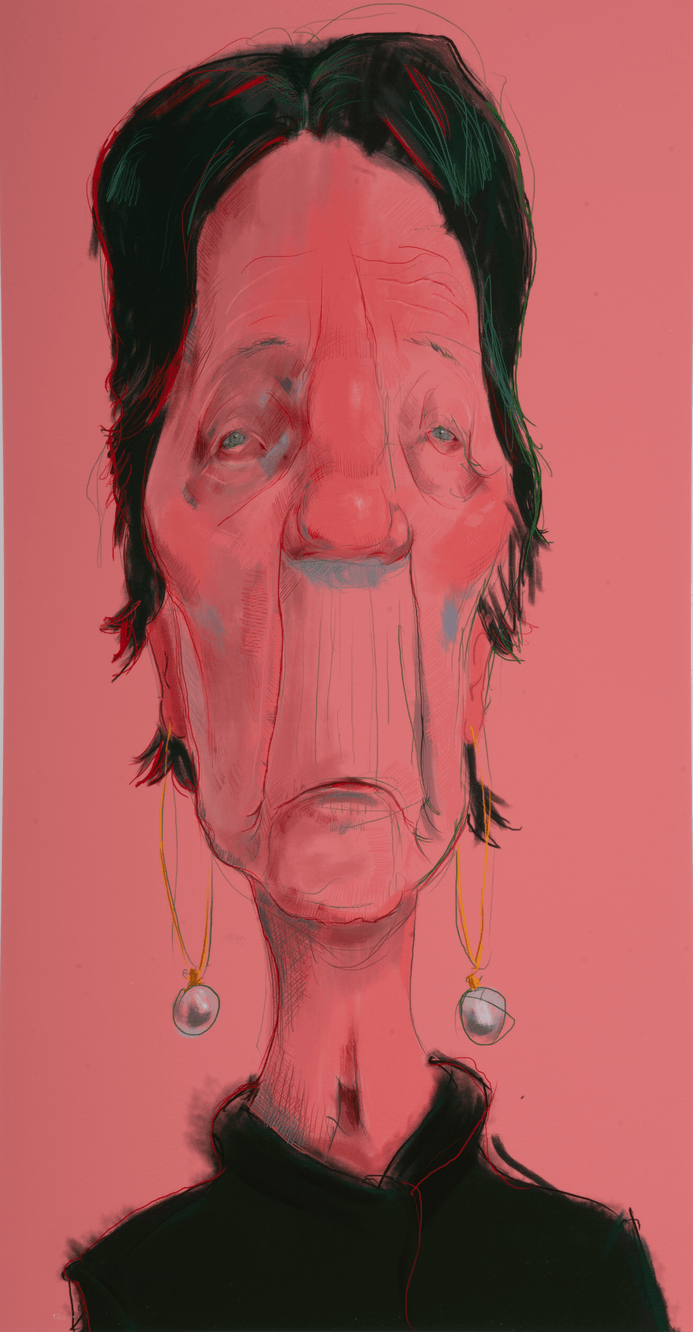

Abuela rosa

Abuela Rosa – Christian Bautista 2024 Ciudad de México.

Técnica: Impresión digital.

Medidas: 92cm x 58cm.

A través de la deformación expresiva y una paleta monocromática, Christian Bautista construye un retrato cargado de sensibilidad que explora la memoria, la vulnerabilidad y la dignidad humana desde una mirada profundamente afectiva.

Para conocer el valor de esta obra, escríbenos.

Pregunta acerca de esta obra

Bifrontismo doliente

Bifrontismo doliente – Christian Bautista 2024 Cuidad de México.

Técnica: Oleo sobre papel.

Medidas: 58cm x 21cm.

A través de una figura duplicada e invertida, Christian Bautista explora la dualidad de la identidad y la persistencia del dolor emocional. La obra propone una reflexión íntima sobre la memoria, la vulnerabilidad y los múltiples rostros que habitan una misma persona.

Para conocer el valor de esta obra, escríbenos.

Pregunta acerca de esta obra

Pollo

Amor (pollo) – Christian Bautista 2022 Ciudad de México.

Técnica: Oleo sobre papel.

Medidas: 25.5cm x 20.5cm.

A través de una figura duplicada e invertida, Christian Bautista explora la dualidad de la identidad y la persistencia del dolor emocional. La obra propone una reflexión íntima sobre la memoria, la vulnerabilidad y los múltiples rostros que habitan una misma persona.

Para conocer el valor de esta obra, escríbenos.

Pregunta acerca de esta obra

Emilia

Emilia – Christian Bautista 2026 Ciudad de México.

Técnica: Oleo sobre papel.

Medidas: 30cm x 24cm.

Emilia es un retrato con toda la seriedad del género. Un perro sentado, un collar naranja, un fondo silencioso. Bautista no necesita más para plantear una pregunta que parece simple y no lo es: ¿a quién le damos el privilegio de ser retratado? La respuesta, aquí, es generosa.

Para conocer el valor de esta obra, escríbenos.

Pregunta acerca de esta obra

$25,000

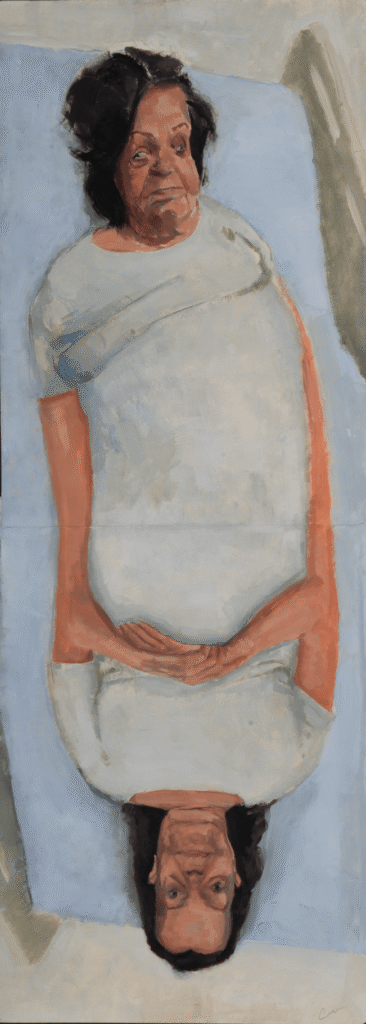

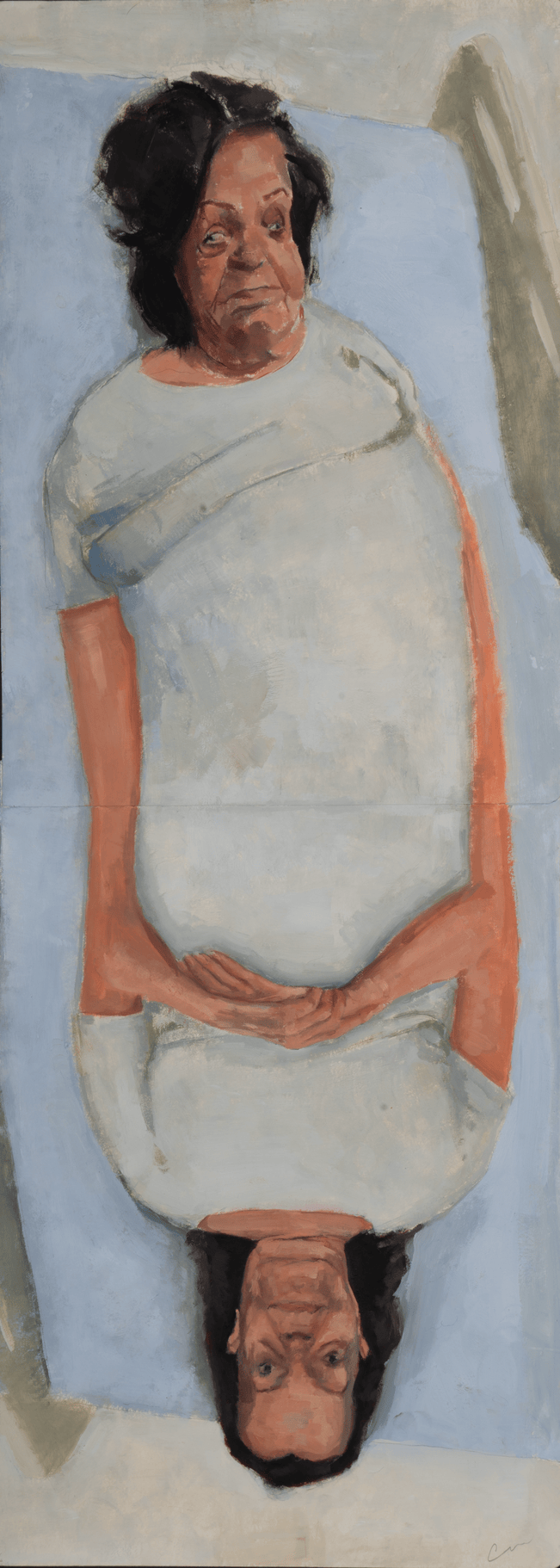

Tótem

Tótem – Came Moreno 2021 Ciudad de México.

Técnica: Tinta Negra & Acrílico.

Medidas: 100cm x 71cm.

Tótem es una imagen que pide ser recorrida, no solo vista. Came Moreno superpone símbolos, patrones y un rostro que emerge desde el centro como un ancla en medio del movimiento. La obra pregunta, sin nostalgia, qué cargamos cuando hablamos de identidad. La respuesta ocupa cada centímetro del lienzo.

Pregunta acerca de esta obra

$15,000

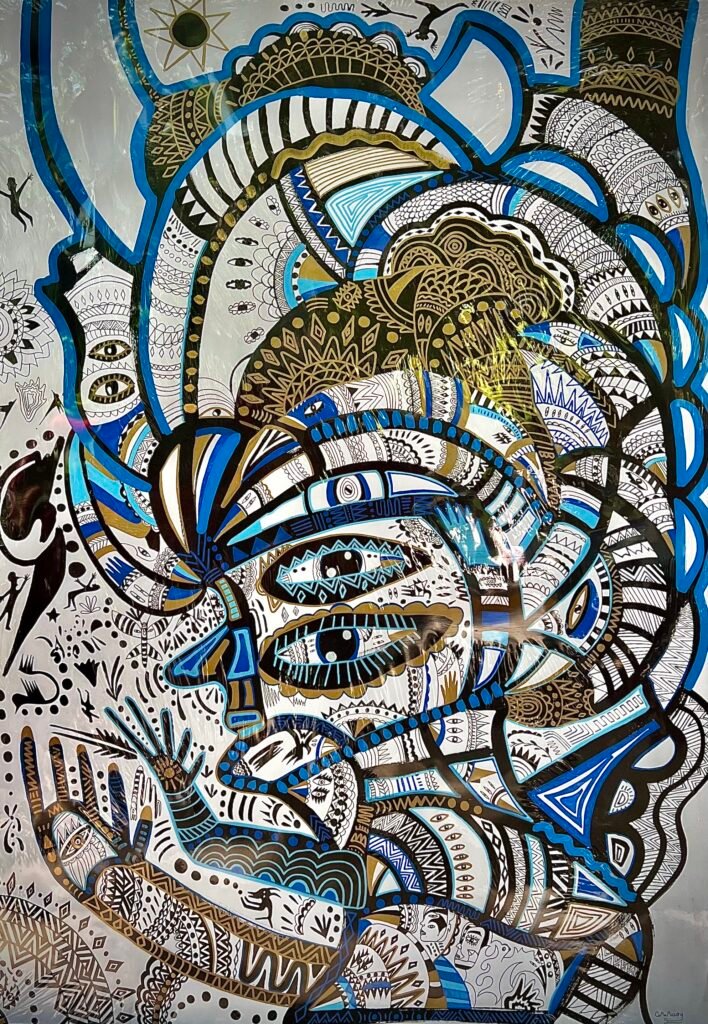

Hombre Águila

Hombre Águila – Came Moreno 2025 Ciudad de México.

Técnica: Técnica Hoja de oro en acuarela.

Medidas: 41cm x 31cm.

Hombre Águila es pura energía contenida en un lienzo. Came Moreno fusiona cuerpos, especies y mundos en una figura que se transforma mientras se mira. La obra no tiene un mensaje único: tiene muchos, escondidos entre colores que no piden permiso para existir.

Pregunta acerca de esta obra

4. Lo que el dinero no puede comprar: el valor simbólico y su traducción económica

Llegamos al núcleo más incómodo del argumento. Hemos hablado de trayectorias, galerías, subastas e instituciones como si fueran factores separados.

Pero todos ellos son, en realidad, manifestaciones de una misma cosa: el capital simbólico de un artista.

Y el capital simbólico tiene una característica que lo distingue de todos los demás activos del mercado del arte: no se puede comprar directamente, solo se puede acumular.

* Capital simbólico: el activo invisible que mueve el mercado del arte

El capital simbólico es la suma de todos los reconocimientos, conversaciones, apuestas institucionales y posicionamientos críticos que se acumulan en torno a un artista a lo largo del tiempo.

No es fama (la fama es efímera y superficial). Es legitimidad: la percepción sostenida y compartida por los agentes relevantes del ecosistema de que el trabajo de ese artista tiene importancia, relevancia y permanencia.

Lo que hace al capital simbólico tan determinante en el mercado del arte es su comportamiento económico.

No crece de forma lineal, crece de forma exponencial, con puntos de inflexión (una adquisición institucional, una participación en una bienal mayor, una retrospectiva en un museo de primer nivel) que pueden multiplicar el valor percibido de una carrera en un plazo muy corto.

Y una vez acumulado en cantidad suficiente, se vuelve casi irreversible: los artistas con capital simbólico consolidado mantienen su posición de mercado incluso en ciclos económicos adversos, porque su valor no depende del humor del mercado sino del consenso institucional que lo respalda.

Para quien quiere entender por qué el arte es tan caro cuando lo es, esta es la respuesta de fondo: lo que se paga en una obra de alto precio no son los materiales ni las horas de trabajo.

Es el acceso a una porción de ese capital simbólico acumulado, que es escaso por definición y que el dinero puede adquirir pero no crear.

* El coleccionista como co-constructor de valor

Aquí está el giro que muchos coleccionistas tardan en ver: el comprador no es un agente pasivo en el proceso de valorización.

Es un participante activo, y las decisiones que toma después de adquirir una obra tienen consecuencias reales sobre el valor de esa obra y sobre el suyo propio como agente dentro del ecosistema.

Un coleccionista que adquiere trabajo de un artista emergente y lo sitúa en un contexto visible (lo presta a una exposición institucional, lo documenta en una publicación, lo integra en una colección con coherencia conceptual reconocible) está contribuyendo directamente a construir el capital simbólico de ese artista.

Está añadiendo un nodo a su red de legitimidad. Y ese nodo tiene valor, tanto para el artista como para la obra específica que el coleccionista posee.

Esta dinámica es la que separa, de forma más clara que ninguna otra, al coleccionista sofisticado del simple comprador.

El comprador adquiere un objeto. El coleccionista, en cambio, adquiere una relación con un ecosistema, y entiende que su participación activa en ese ecosistema es parte del valor que está construyendo.

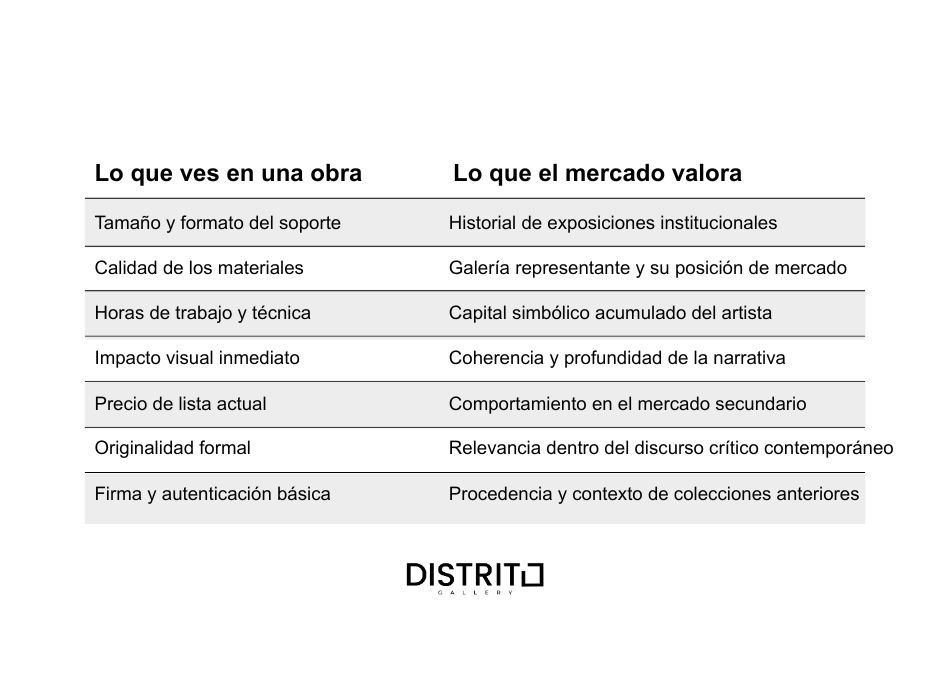

Cuadro comparativo entre lo que ves en una obra y lo que el mercado valora. Explora nuestros artículos para coleccionistas en nuestro website.

5. Implicaciones prácticas: cómo determinar el valor de una obra de arte antes de comprar

Todo lo anterior sería un ejercicio intelectual interesante pero poco útil si no tuviera traducción práctica.

Una vez que entiendes que el valor de una obra de arte se construye fuera de la obra (en su red de validaciones, en la gestión de su galería, en su historial institucional y más), las preguntas que haces antes de comprar cambian de forma radical.

* Las preguntas que un coleccionista informado hace antes de comprar

Antes de preguntar el precio, un coleccionista que sabe cómo determinar el valor de una obra de arte pregunta otras cosas.

No como protocolo formal, sino porque esas preguntas revelan la información que el precio solo insinúa.

- ¿Quién representa al artista, y qué otras carreras ha gestionado esa galería?

- ¿En qué instituciones ha expuesto el artista en los últimos tres años, y con qué curadores ha trabajado?

- ¿Existe texto crítico publicado sobre su práctica, y en qué contexto se ha generado?

- ¿Sus obras tienen historial en el mercado secundario, y cómo se han comportado?

- ¿La galería gestiona activamente su carrera o simplemente vende obra puntualmente?

Cada una de estas preguntas tiene una lógica que este artículo ha construido. Por lo tanto cada respuesta te da un dato sobre el capital simbólico del artista que el precio de lista nunca podría darte solo.

* El horizonte temporal: por qué el valor del arte se lee en años, no en meses

El arte no es un activo líquido. No tiene un mercado de cotización continua, no se puede vender en segundos y su valor no responde a los ciclos cortos de la economía general con la inmediatez de otros activos.

Estas características, que a veces se presentan como limitaciones, son en realidad la fuente de su estabilidad de largo plazo.

El coleccionista que compra con un horizonte de cinco a diez años opera con una ventaja estructural sobre quien busca retorno rápido.

Porque el mercado del arte premia, por encima de cualquier otra cosa, la coherencia: la coherencia del artista en su práctica, la coherencia de la galería en su programa, y la coherencia del coleccionista en sus decisiones.

Los coleccionistas más influyentes del mundo no construyeron sus colecciones buscando obras que subieran de precio. Las construyeron desarrollando un criterio, estableciendo relaciones y tomando riesgos tempranos sobre artistas en los que creían antes de que el mercado los confirmara.

La valorización llegó después, como consecuencia natural de haber apostado bien y con paciencia.

Conclusión: el precio es la última cosa que deberías mirar

Al principio de este artículo había dos pinturas en una pared. Mismo formato, misma técnica, precios radicalmente distintos. Ahora tienes las herramientas para leer esa diferencia sin confusión ni sospecha.

El valor de una obra de arte no vive en el lienzo. Vive en la red de decisiones, apuestas institucionales, relaciones de mercado y capital simbólico acumulado que rodean al artista que la hizo.

El precio es el último paso de ese proceso: la cifra que intenta resumir en un número algo que es, por naturaleza, multidimensional y en construcción permanente.

Entender esto no te convierte en especulador ni en analista financiero del arte. Te convierte en un participante más lúcido en un ecosistema que recompensa, por encima de todo, el criterio, la paciencia y la disposición a entender las reglas antes de intentar jugar con ventaja.

El mercado del arte tiene lógica. Solo hay que aprender a leerla en el lugar correcto: no en la etiqueta de precio, sino en todo lo que la rodea.

Explora más artículos sobre coleccionismo y descubre las obras disponibles actualmente en Distrito Gallery.

IG. distritoGallery